L’unica è ragionare in prospettiva, anche se è difficile sapere se a breve o a medio termine.

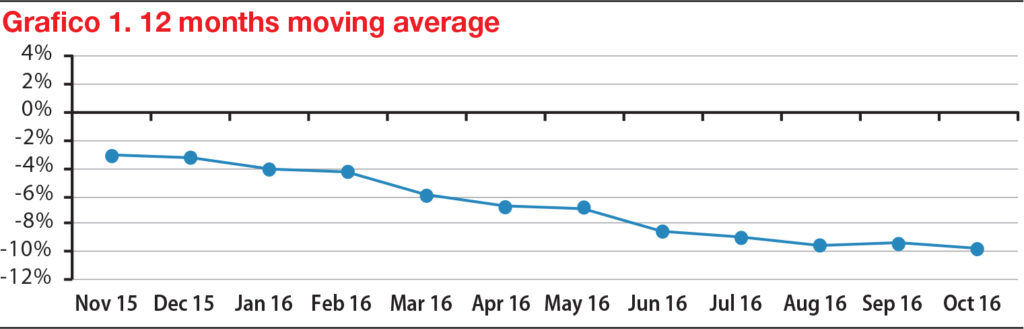

I dati della Federazione delle Industrie Orologiere Svizzere costituiscono più o meno il 50% del fatturato mondiale dell’orologeria e, dato che circa il 90% della produzione elvetica viene esportato, la loro incidenza è decisamente probante dello stato del mercato. Venendo ai numeri, dopo un agosto a -8,8%, in settembre la discesa è rallentata a -5,7%, a motivo di un positivo riscontro riguardo ai modelli in acciaio (sia a valore che a quantità) e acciaio/oro (a valore), a conferma di un ipotetico focus di ripresa nell’intorno della fascia media. Sul fronte dei Paesi importatori è spiccato il dato positivo degli Stati Uniti (+4,7%) e dell’Inghilterra (addirittura, +32%, a motivo di una sterlina ancora debole dopo la Brexit ed essendo questa un collettore primario delle importazioni europee) in un contesto sempre decisamente negativo, compresa l’Italia a -14,5%. Se quest’indicazione settembrina poteva far sperare in una lenta e graduale inversione di tendenza, i risultati di ottobre hanno spazzato via ogni dubbio; si è, infatti, registrato il più marcato regresso dall’inizio dell’anno, con il fatturato fermo a un miliardo e 676 milioni di franchi svizzeri, -16,4% rispetto allo stesso mese dello scorso anno. La media mobile nei dodici mesi ha raggiunto il -10% e, ormai, è abbastanza intuibile che il ritardo che si prospetta in chiusura 2016 sul 2015, sarà in doppia cifra, salvo stravolgimenti dell’ultim’ora.

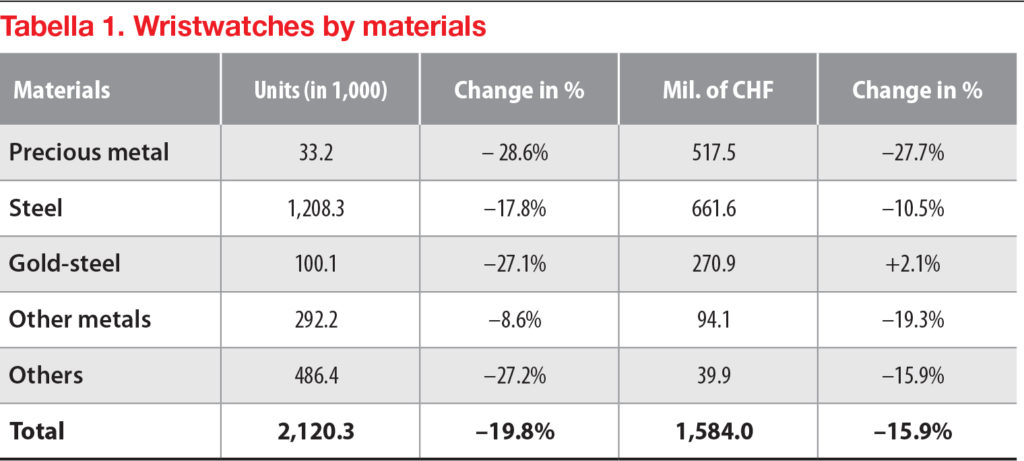

Venendo all’analisi per materiali, ci troviamo di fronte ad un quadro ormai consueto e, se possibile, peggiorativo nel rapporto con i mesi precedenti. Il tracollo degli orologi in materiale prezioso prosegue in modo sempre più sostenuto (-27,7% a valore e -28,6% a quantità) ma, in questo caso, è anche pericolosamente accompagnato da una forte flessione dell’acciaio (-10,5% a valore e -17,8% in volume), del tutto inaspettata. In un simile panorama stupisce anche che l’orologio in acciaio e oro pur lasciando sul terreno il 27,1% a quantità, incrementa in valore del 2,1% (indice di un aumento del prezzo medio decisamente mirato e concentrato su questa tipologia di segnatempo, tendenza evidenziatasi già a settembre); notevole è anche la diminuzione di modelli in “altri materiali” (-27,2% in volume e -15,9% in valore), a significare che non vi sono aree compensative e a concretizzare una flessione in volume superiore a quella in valore e pari a -19,8%, rispetto ad ottobre 2015. Evidentemente è sempre più certo, e forse ha ragione Nick Hayek, CEO di Swatch Group, quando lo sostiene, che ci si trova di fronte ad una oscillazione fisiologica dopo una lunga fase di espansione responsabile della saturazione di diversi mercati.

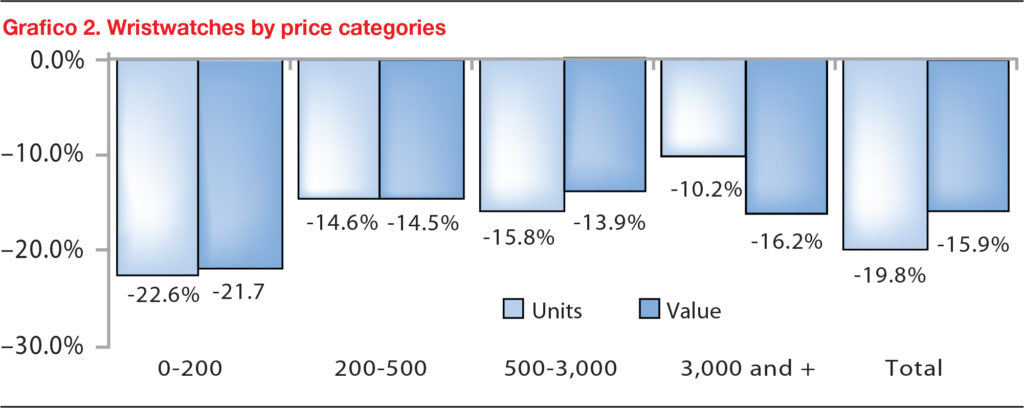

Osservando il grafico dell’analisi per segmentazione, centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), ogni riflessione interpretativa risulta assolutamente inutile: le fasce che dovrebbero trainare gradualmente la ripresa, ossia 200-500 chf e 500-3.000 chf, perdono in valore, rispettivamente, il 14,5% e il 13,9%, con percentuali negative, in quantità nell’intorno delle stesse doppie cifre. Evidentissima la decrescita nella fascia più economica (0- 200 chf), con un ritardo del 21,7% a valore, cui è corrisposta anche una diminuzione della richiesta a quantità del 22,6% (probabilmente, in questo segmento, si fa sen- tire maggiormente il riflesso della concorrenza proveniente dai produttori del Far East, incidente proprio sui quei mercati). Ovviamente, ça va sans dire, la fa- scia luxury ha perso in valore il 19,8% e il 16,2% in volume, e se si considera che la stessa costituisce oltre il 50% del totale delle esportazioni svizzere in valore, si comprende come la ventilata ripresa, quell’effetto rimbalzo tanto atteso, sarà più che contenuto, poiché il pallone sembra assai sgonfio (potremmo parlare di rotolamento, piuttosto che di rimbalzo, poiché la sfera non ha ancora toccato il terreno…).

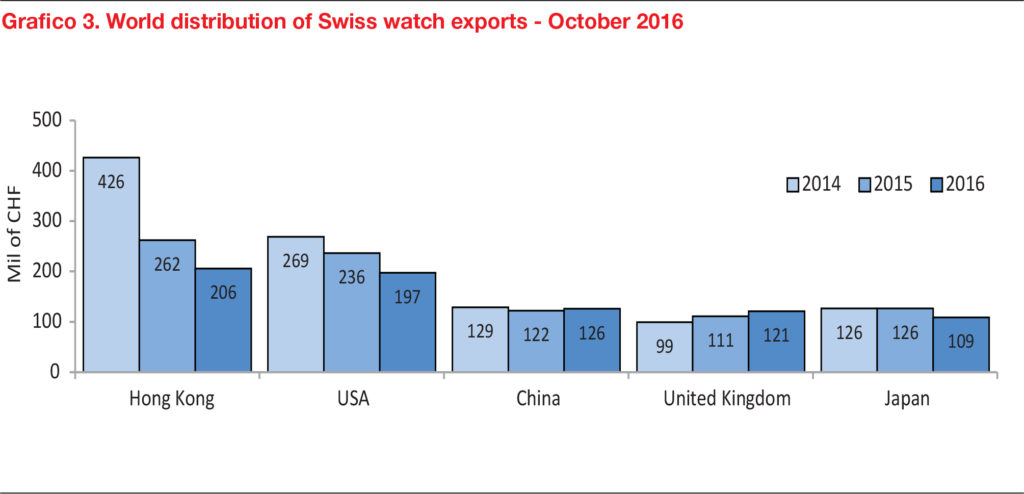

In tal senso, i numeri espressi dall’analisi delle aree di mercato, nel mese di ottobre, evidenziano che solo 5 Paesi sui 30 di riferimento per le esportazioni svizzere, presentano il segno +, e sono, significativamente, la Cina (+2,8%, è già qualche mese che il Paese leader del Far East sta riprendendo a far circolare l’orologio svizzero sul proprio suolo su cifre più consone ai flussi che può garantire) e l’Inghilterra (+9%), per i motivi già evidenziati, mentre, con minor incidenza, ecco il Canada (+4%), il Qatar (+2,4%) e la Giordania (+22,3%). Tra i primi dieci Paesi importatori, le flessioni sono veramente importanti, dal -21,6% di Hong Kong (seppur proveniente da un -39,6% nel mese di settembre) al -16,5% degli USA, al -25,1% della Germania, al -31,5% della Francia, al -11,5% dell’Italia (il paese che ha limitato maggiormente il decremento, a sottolineare un generale e marcato rallentamento europeo), al –27,4% degli Emirati Arabi Uniti (che, se si considera il –17,2% dell’Arabia Saudita e il -28% del Kuwait, indica quanto anche il Middle-East si trovi decisamente a frenare).

In tal senso, i numeri espressi dall’analisi delle aree di mercato, nel mese di ottobre, evidenziano che solo 5 Paesi sui 30 di riferimento per le esportazioni svizzere, presentano il segno +, e sono, significativamente, la Cina (+2,8%, è già qualche mese che il Paese leader del Far East sta riprendendo a far circolare l’orologio svizzero sul proprio suolo su cifre più consone ai flussi che può garantire) e l’Inghilterra (+9%), per i motivi già evidenziati, mentre, con minor incidenza, ecco il Canada (+4%), il Qatar (+2,4%) e la Giordania (+22,3%). Tra i primi dieci Paesi importatori, le flessioni sono veramente importanti, dal -21,6% di Hong Kong (seppur proveniente da un -39,6% nel mese di settembre) al -16,5% degli USA, al -25,1% della Germania, al -31,5% della Francia, al -11,5% dell’Italia (il paese che ha limitato maggiormente il decremento, a sottolineare un generale e marcato rallentamento europeo), al –27,4% degli Emirati Arabi Uniti (che, se si considera il –17,2% dell’Arabia Saudita e il -28% del Kuwait, indica quanto anche il Middle-East si trovi decisamente a frenare).

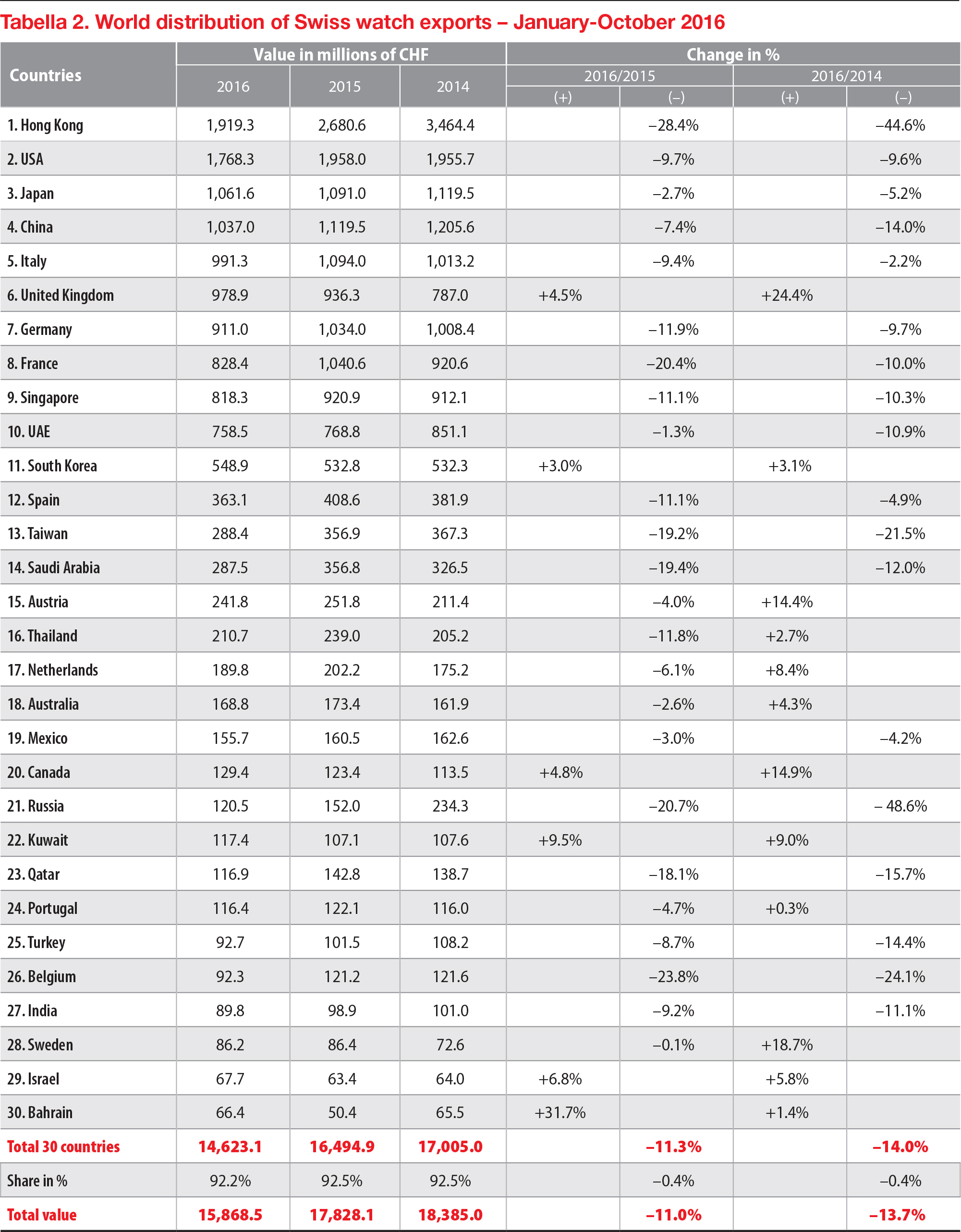

Il dato consolidato dei dieci mesi del 2016 ci consegna, dunque, un quadro ancora molto critico, con le uniche eccezioni della Gran Bretagna (+4,5%), della Corea del Sud (+3%), del Canada (+4,8%, a significare che l’area del Nord-America, pur perdendo gli Stati Uniti il 9,7% sta discretamente muovendo il mercato ed attraendo strategie da parte delle aziende produttrici), di Kuwait (+9,5%) e Bahrain (+31,7%, a dimostrare una sostanziale tenuta del Middle East, con gli Emirati Arabi Uniti che perdono solo l’1,3%) e di Israele a +6,8%. Cina (-7,4%), Giappone (-2,7%) e Singapore (-11,1%) contengono il ritardo del Far East, su cui incide, però, la débacle di Hong Kong (-28,4%), mentre in Europa, l’Italia è l’unico Paese a non presentare un decremento in doppia cifra (-9,4%), mentre sono tutte al di sopra, la Germania (-11,9%), la Francia (-20,4%) e la Spagna (-11,1%). Complessivamente, la Federazione delle Industrie Orologiere Svizzere ha fatturato, alla fine di ottobre, circa 15,87 miliardi di franchi svizzeri (-11% rispetto al 2015, 17,83 miliardi di chf; -13,7% rispetto al 2014, 18,38 miliardi di chf).

Infine, in termini continentali, sempre per lo stesso periodo, relativamente agli orologi da polso, in valore l’Europa ha regredito dell’9,3%, l’Africa del 2,6%, l’A- sia ha ceduto il 12,7% (con Middle-East negativo del 4,1% e Far East del 15,8%), l’America ha perso il 9,9%, mentre l’Oceania ha lasciato sul terreno il 2,5%. A li- vello generale, l’Europa incide sul fatturato FHS per il 34% (in leggero calo), l’Asia per il 49,% (lieve flessione), l’America per il 15% (crescita), e Africa e Oceania, influiscono, insieme, per il 2%.